Rata de evaluare (legislația fiscală)

În legislația fiscală municipală , rata de evaluare este desemnarea unui factor care este înmulțit cu baza impozabilă pentru a determina datoria fiscală . În Germania, se prevede o rată de evaluare pentru impozitul comercial ( secțiunea 16 GewStG ) și impozitul pe proprietate ( secțiunea 25 GrStG ). Prin urmare, este un instrument cu ajutorul căruia municipalitățile din Germania pot influența valoarea taxelor municipale datorate acestora . Acest drept face parte din garanția constituțională garantată a autonomiei ( articolul 28, paragraful 2, clauza 3 din legea fundamentală ).

fixare

Există trei rate de evaluare:

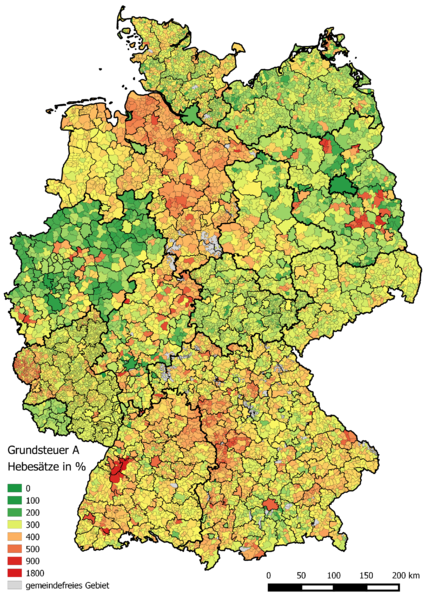

- Rata de evaluare a impozitului pe proprietate A (pentru companiile agricole și forestiere)

- Rata de evaluare pentru impozitul pe proprietate B (pentru majoritatea celorlalte proprietăți)

- Rata de evaluare a impozitului comercial

Consiliul municipal decide valoarea ratei respective de evaluare. Valoarea bazei de impozitare este determinată de autoritățile fiscale pentru consiliul local . Cu o rată de evaluare mai mare, municipalitatea primește mai multe venituri din impozite, dar riscă să devină mai puțin atractivă pentru operațiunile comerciale (prin perceperea impozitului pe comerț), pentru fermieri (impozitul pe proprietate A) sau pentru proprietarii de clădiri (impozitul pe proprietate B) comparativ către alte municipii.

Ratele de evaluare pentru impozitul pe proprietate și comerț sunt stabilite în mod regulat în statutul bugetului municipal pentru un an bugetar (= an calendaristic), deci pot fi modificate în fiecare an. Acestea sunt denumite „procente”, deci trebuie înțelese ca procente . De exemplu, dacă rata de evaluare este de 350%, baza de impozitare se înmulțește cu 3,5.

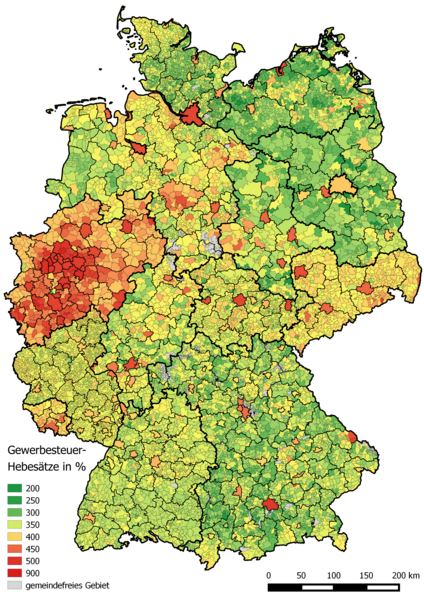

În 2009, rata impozitului pe afaceri în majoritatea municipalităților era de la 250% la 400%. Cea mai mică rată de evaluare a fost de 200% (minimul legal), câteva sute de municipalități percep peste 400%. Rata de evaluare pentru impozitul pe proprietate A este de obicei între 250% și 350%; rata de evaluare a impozitului pe proprietate B este de aproximativ 250% până la 400%, multe municipalități percep tarife mai mici și, pe de altă parte, orașele mari din zona Ruhr prezintă în mod constant rate de evaluare de la 500% în sus.

Municipalitatea Enzklösterle din districtul Calw, din Baden-Württemberg, are în prezent cea mai mare rată a impozitului pe proprietate din Germania, la 1800%. Valorile maxime pentru orașele mari pot fi găsite în Offenbach , Berlin și Hagen cu o rată de evaluare pentru impozitul pe proprietate B de 895% (Offenbach), 810% (Berlin) și 750% (Hagen). Cu toate acestea, criza financiară forțează acum și municipalitățile mai mici să ridice rata evaluării. În prezent, în special în regiunile structurale slabe din Hesse, ca efect al scutului protector, ratele de evaluare sunt adesea ridicate la valori cuprinse între 500% și 800% și mai mult. Potrivit DIHT, în 2013 din cele 684 de orașe germane cu peste 20.000 de locuitori, 165 rata de evaluare pentru impozitul pe proprietate B și 107 rata de evaluare pentru impozitul pe proprietate A a crescut.

În RDG , rata impozitului pe afaceri a fost uniform de 400%.

Înălțimea minimă

Din 2004, municipalitățile au fost obligate să aplice o rată de cel puțin 200% pentru impozitul comercial ( secțiunea 16 (4) teza 2 GewStG). Aceasta este pentru a preveni așa-numitele oaze de impozitare comercială (vezi Norderfriedrichskoog ). Regulamentul este acoperit de articolul 105, paragraful 2 din Legea fundamentală (prioritatea legislației federale pentru anumite impozite) coroborat cu articolul 72, paragraful 2 din Legea fundamentală (prioritatea legislației federale dacă stabilirea unor condiții de viață echivalente în teritoriul o cere). De cele mai multe ori, ratele de evaluare în orașele mari sunt mai mari decât cele din zona înconjurătoare. De exemplu, Munchen are o rată de evaluare de 490%, ratele de evaluare ale municipalităților din zona înconjurătoare sunt cuprinse între 240% ( Grünwald ) și 350% (de exemplu, Olching ).

Hărți ale înălțimii ratelor de evaluare în Germania

Impozitul pe proprietate A (2014)

Impozitul pe proprietate B (2014)

Taxă comercială (2014)

Link-uri web

- Oficiul Federal de Statistică (DESTATIS): Publicație - Finanțe publice și impozite - Ratele de evaluare a impozitelor reale. Birouri statistice federale și de stat, accesat la 6 ianuarie 2013 .

Dovezi individuale

- ^ Asociația contribuabililor NRW , accesat la 11 aprilie 2018

- ^ Municipalitatea Enzklösterle: taxe și cote de impozitare ale municipalității Enzklösterle . Adus la 8 noiembrie 2020.

- ↑ BVerfG, decizie din 27 ianuarie 2010 , Az.BvR 2185/04 și 2 BvR 2189/04, text integral.

- ↑ Ratele de evaluare pentru impozitele reale, ediția 2012 , Destatis.